اخبار فوری

کقزوی زیر تیغ هزینهها؛ کاهش ۲۰ درصدی سود خالص در بهار ۱۴۰۴

کد خبر: ۱۰۹۱۲۵

۱۰:۰۰

۱۴۰۴/۰۶/۱۸

با وجود رشد ۳۷ درصدی درآمد عملیاتی، شرکت شیشه قزوین در فصل بهار ۱۴۰۴ با کاهش ۲۰ درصدی سود خالص مواجه شد. مدیریت ناصر شیرازی از ابتدای ۱۴۰۲ نتوانسته مانع از شتابگیری بهای تمامشده و افزایش هزینههای مالی شود؛ موضوعی که کیفیت سودآوری شرکت را تحتالشعاع قرار داده است.

به گزارش نبض بورس، با وجود رشد ۳۷ درصدی درآمد عملیاتی، شرکت شیشه قزوین در فصل بهار ۱۴۰۴ با کاهش ۲۰ درصدی سود خالص مواجه شد. مدیریت ناصر شیرازی از ابتدای ۱۴۰۲ نتوانسته مانع از شتابگیری بهای تمامشده و افزایش هزینههای مالی شود؛ موضوعی که کیفیت سودآوری شرکت را تحتالشعاع قرار داده است.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

سود خالص شرکت شیشه قزوین در بهار ۱۴۰۴ با سکانداری ناصر شیرازی با کاهش ۲۰ درصدی همراه شد. چرایی این کاهش سود را با نبض بورس بررسی کنید.

ناصر شیرازی بر مبنای اطلاعات کدال حداقل از ابتدای سال ۱۴۰۲ سکان این شرکت را در دست دارد.

افزایش فروش به رشد سود منجر نشد

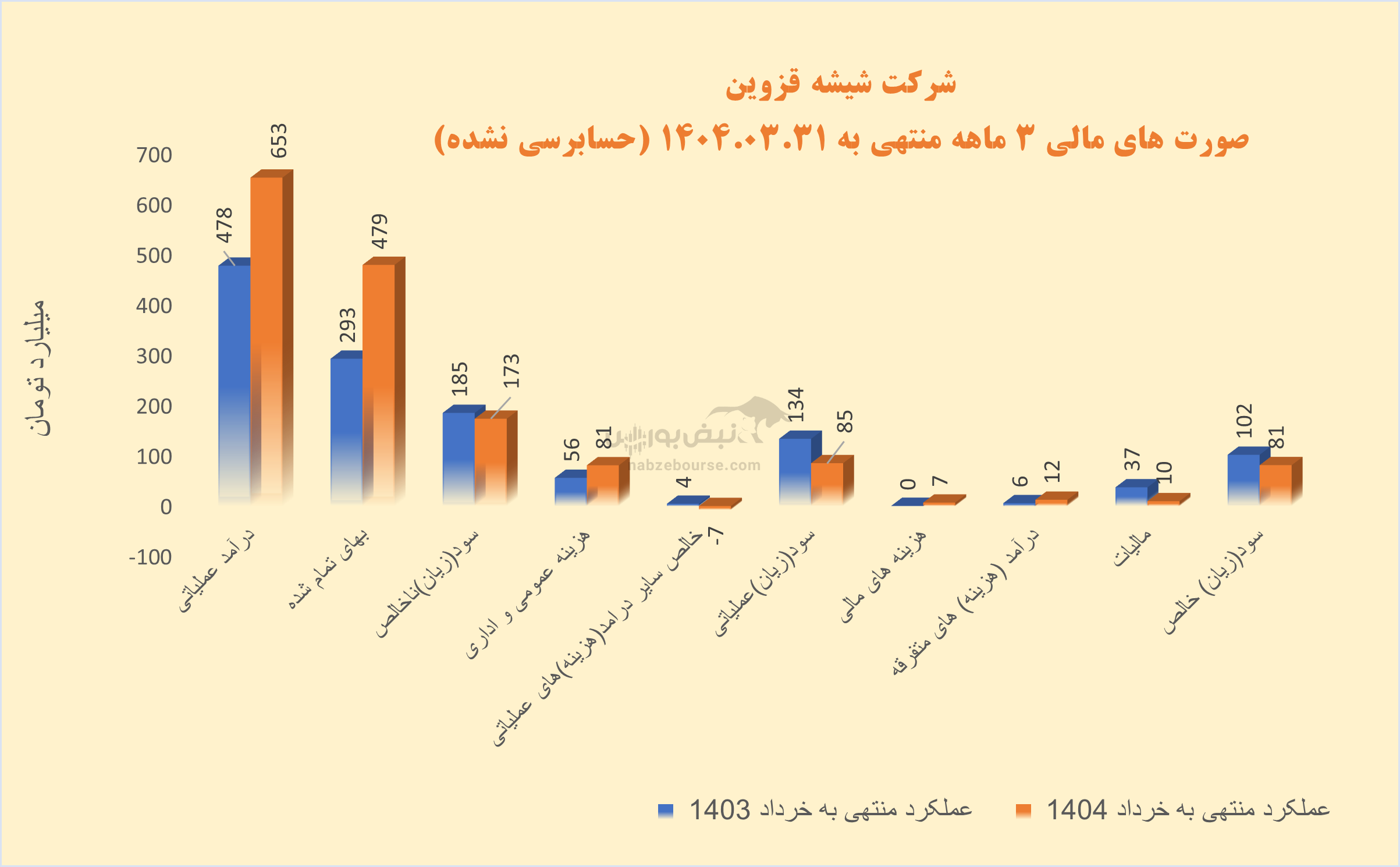

درآمد عملیاتی ۳ ماهه کقزوی ۳۷% رشد داشت و با افزایش بالاتر و معادل ۶۴% در بهای تمام شده، سود ناخالص با افت ۶ درصدی همراه شد. این افزایش سریعتر بهای تمام شده نسبت به درآمدهای عملیاتی در باقی شرکتهای شیشه ساز نیز کم و بیش قابل مشاهده بوده است.

در سه ماهه بیشترین سهم در سبد فروش شرکت به شیشه وین لایت و وین گری مربوط بوده است در حالی که در سال ۱۴۰۳ فروش عمدتا از محل شیشه سبز اتومبیلی، شیشه وین گری و فلوت بیرنگ بود.

مقدار تولید این شرکت در بهار ۱۴۰۴، ۱۸% و مقدار فروش ۴۴% افزایش داشت. اما جایی که شرکت در آن لنگ میزند، کنترل ضعیف بهای تمام شده است...

سایر هزینههای عملیاتی افزایش قابل توجهی داشت و به ۱۰ میلیارد تومان نزدیک شد که به گفته شرکت به دلیل افزایش هزینه سرفصل سایر هزینهها ناشی از زیان تسعیر ارز حسابهای دریافتنی ارزی بوده است.

سود عملیاتی نیز با ۳۶% کاهش ۳ ماهه نخست را به پایان رساند و به ۸۵ میلیارد تومان رسید.

هزینههای مالی رشد قابل توجهی داشت و از ۲۰۰ میلیون تومان در دوره مشابه قبل به ۷ میلیارد تومان در بهار ۱۴۰۴ رسید که میتواند به افزایش ریسک مالی شرکت دامن بزند.

در نهایت درآمدهای غیر عملیاتی به کمک شرکت آمد، حدود ۱۲ میلیارد تومان گزارش شد و سبب شد تا سود خالص بیش از ۲۰% کاهش نیابد. این بخش از درآمد به فعالیت اصلی شرکت بی ارتباط است و به دلیل عدم استمرار میتواند از کیفیت سود بکاهد. سود هر سهم کقزوی بازار پایهای با ارزش بازار ۱.۵ همت، به ۳۲ ریال در سه ماهه رسید.

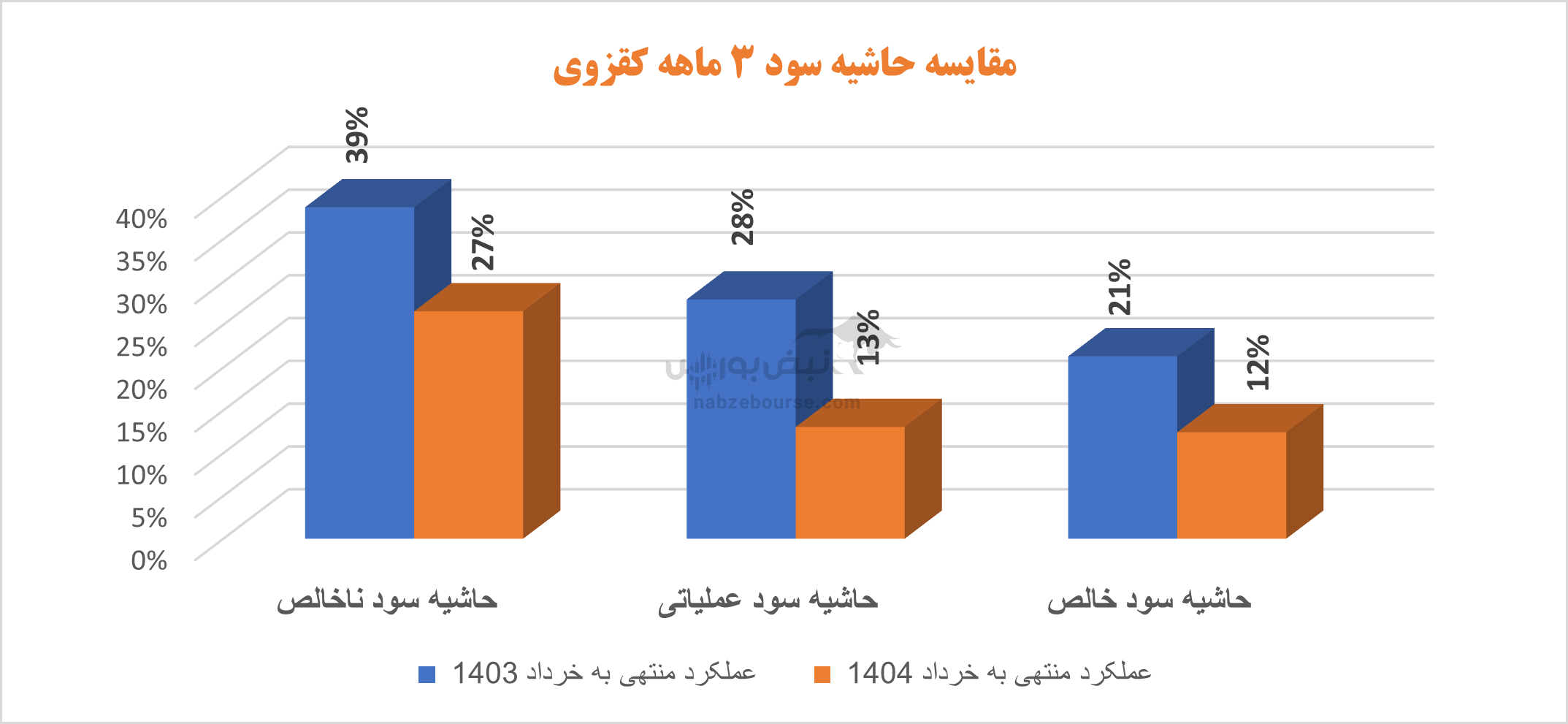

گفتنی است حاشیه سود ناخالص، عملیاتی و حاشیه سود خالص با افت قابل توجه مواجه بودند.

افزایش هزینهها با وجود کاهش تولید

اوضاع عملکرد شرکت در ۱۲ ماهه سال ۱۴۰۳ هم درام بود. درحالی درآمد عملیاتی ۱۲% کاهش داشت که بهای تمام شده ۲۳% افزایش ثبت کرد! در حالی که مقدار تولید ۷% و مقدار فروش ۹% افت داشت.

سایر هزینههای عملیاتی ۴۶ میلیارد تومان ثبت شد. خالص سایر هزینههای غیر عملیاتی نیز به ۳۷ میلیارد تومان رسید و کاهش سود خالص را شدت داد.

در نهایت سود خالص سال ۱۴۰۳ با کاهش ۶۷ درصدی معادل ۲۴۲ میلیارد تومان گزارش شد.

افزایش تولید و فروش؛ نشانهای از تحرک عملیاتی

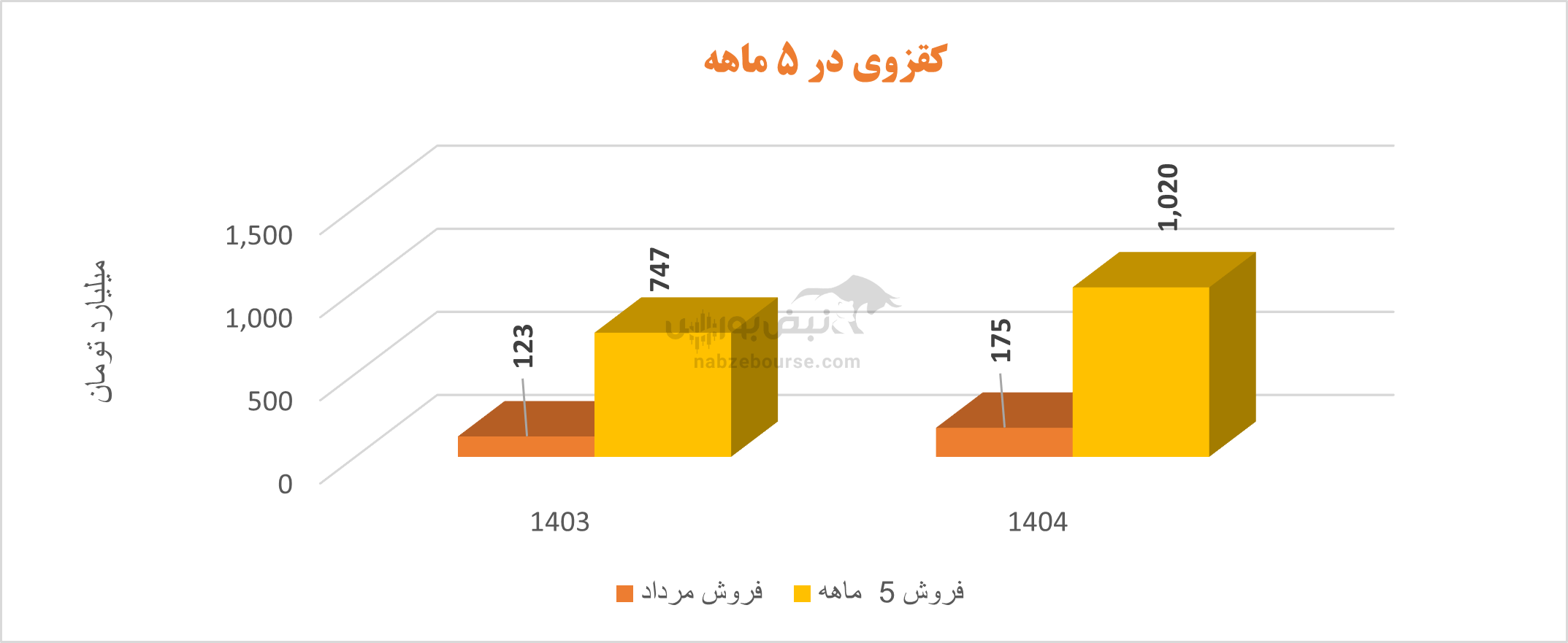

کقزوی در مرداد ۱۷۵ میلیارد تومان فروخت و فروش ۵ ماهه را به ۱۰۲۰ میلیارد تومان رساند. فروش ۵ ماهه نسبت به دوره مشابه قبل ۳۷% رشد نشان میدهد. بیش از ۶۰% فروش ۵ ماهه شرکت صادراتی بوده است. مقدار تولید و فروش نیز افزایش داشت، اما مهمتر از رشد فروش، افزایش بهای تمام شده است که شرکت تا کنون در کنترل هزینهها کارا عمل نکرده است.

جمع بندی: کقزوی و نبرد با هزینهها؛ آیا نیمه دوم سال متفاوت خواهد بود؟

شرکت شیشه قزوین با نماد «کقزوی» یکی از تولیدکنندگان مطرح شیشه فلوت در ایران است که در سالهای اخیر با چالشها و فرصتهای متعددی روبهرو بوده است.

از جمله مزیتهای رقابتی کقزوی میتوان به برخورداری از معدن اختصاصی سیلیس اشاره کرد که نقش مهمی در کاهش وابستگی به تأمینکنندگان خارجی ایفا میکند. با این حال، هزینههای انرژی، تعمیرات کوره، قطعات یدکی و حملونقل از جمله عوامل افزایش بهای تمامشده محصولات هستند که بر سودآوری شرکت تأثیرگذار بودهاند.

در مجموع، با وجود ضعف عملکرد در ابتدای سال، روند رو به رشد درآمدها و افزایش سهم صادراتی با وجود فشارهای قیمتی نشاندهنده تلاش شرکت برای بهبود جایگاه خود در بازار است. اگر این روند ادامه یابد و شرکت بتواند هزینههای تولید را کنترل کند، شاید بتوان چشمانداز مثبتی برای نیمه دوم سال مالی متصور بود.

ارسال نظر